Почему финансовая свобода — это не мечта, а конкретный проект

Финансовая свобода звучит как что‑то туманное, но на деле это просто состояние, когда твои активы стабильно покрывают расходы, а работа — выбор, а не обязанность. Чтобы говорить предметно, нужны цифры. По данным Росстата и опросов крупнейших банков, с 2021 по 2023 годы доля россиян, у которых есть хоть какие‑то сбережения, колебалась в районе 35–40 %. При этом регулярно инвестируют не более 10–12 % взрослых. То есть пока большинство живёт «от зарплаты до зарплаты», меньшинство уже строит себе подушку безопасности и пассивный доход. Разница между этими группами не в уровне зарплаты, а в наличии плана. И именно такой реалистичный, поэтапный план мы сейчас разберём без розовых очков, но с понятными числами.

Сколько нужно денег для финансовой независимости в реальных цифрах

Первый прямой вопрос: финансовая независимость — сколько нужно денег на практике? Базовая формула проста: годовые расходы, умноженные в среднем на 25. Это так называемое «правило 4 %»: если портфель в надёжных инструментах позволяет снимать по 4 % в год и не съедать тело капитала, ты уже свободен. Например, на жизнь нужно 80 000 ₽ в месяц, то есть около 1 000 000 ₽ в год. Умножаем на 25 — получаем цель капитала примерно 25 млн ₽. Звучит тяжело, но важно другое: эти деньги не надо иметь завтра. Их можно накапливать по году, параллельно растя доход и доходность. Уже капитал в 3–5 годовых расходов даёт мощную подушку, снижает тревогу и даёт возможность смелее выбирать работу и проекты.

Пошаговый маршрут: от нуля к первой цели за 10 лет

Если ты думаешь, как достичь финансовой свободы пошаговый план выглядит так. Годы 1–2: навести порядок в личных деньгах, убрать долги, создать резерв 3–6 месячных расходов. Годы 3–5: выйти на стабильную норму накопления 20–30 % дохода, освоить базовые инвестиции — облигации, фонды акций, индивидуальные инвестиционные счета. Годы 6–8: резко увеличивать доход — смена сферы, добавление фриланса, бизнеса, рост квалификации; параллельно рост капитала идёт уже не только за счёт пополнений, но и процентов. Годы 9–10: капитал может покрывать 30–50 % твоих ежемесячных расходов, появляется возможность частично «выкупать своё время» — меньше работать по найму, больше вкладываться в собственные проекты, которые могут стать новым источником пассивного дохода.

Реальные цифры доходности и инфляции: без иллюзий

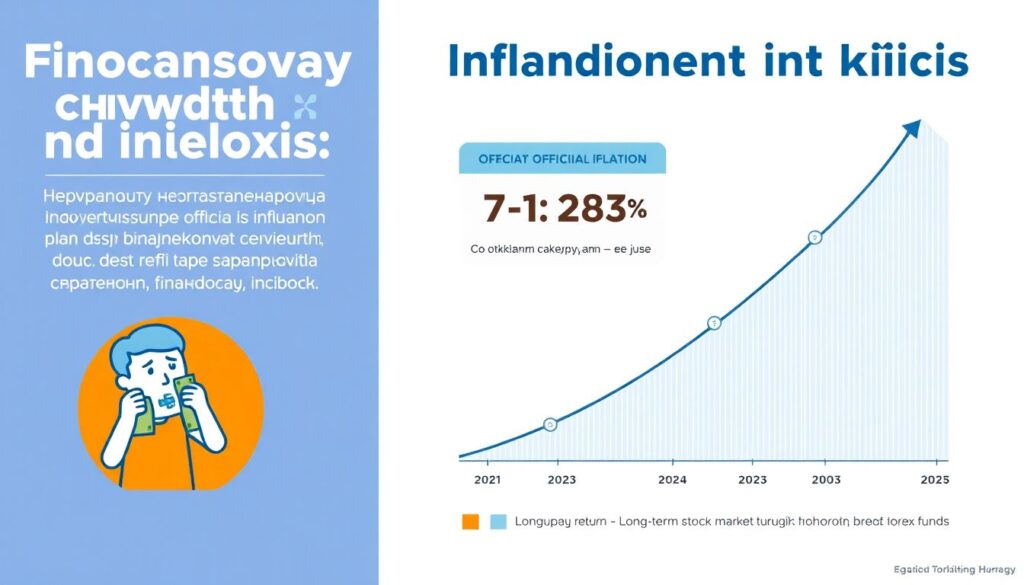

Невозможно составить инвестиционный план для финансовой свободы, игнорируя инфляцию. С 2021 по 2023 годы официальная инфляция в России в среднем держалась в районе 7–12 % годовых, а по отдельным категориям — выше. При этом долгосрочная доходность широкого фондового рынка (через индексные фонды) исторически превышает инфляцию на 3–5 процентных пунктов в год при горизонте 10+ лет. Это значит, что держать деньги просто на счёте — гарантированно беднеть, а разумная диверсификация между облигациями, акциями и депозитами даёт шанс не только сохранить покупательную способность, но и двигаться к целевому капиталу. Главное — не путать инвестиции с азартной игрой и не гнаться за «х10 за год» в рискованных инструментах.

Вдохновляющие примеры: как это работает в жизни

Представь Иру, 29 лет, маркетолога из Екатеринбурга. В 2021 году у неё был кредит на 350 000 ₽ и ноль сбережений. Она составила личный финансовый план с нуля к финансовой свободе: урезала импульсивные траты, за год закрыла кредит, начала откладывать 15 % дохода в резерв и ещё 10 % — в индексные фонды. К 2023 году её капитал превысил 800 000 ₽, а вместе с подработкой доход вырос почти в полтора раза. До финансовой независимости ей ещё далеко, но уже сейчас этот капитал даёт ей психологическую гибкость: она смогла отказаться от токсичной работы и спокойно искать более интересный проект. Финансовая свобода начинается не с миллиона долларов, а с первого ощущения, что ты контролируешь деньги, а не наоборот.

Кейс ИТ‑специалиста: капитал за 7 лет

Другой пример — Алексей, 32 года, разработчик. В 2019 году его зарплата была 120 000 ₽, и он просто тратил всё до копейки. В 2021‑м он решил понять, как выйти на пассивный доход и финансовую свободу к сорока. Поставил цель — капитал в 15 млн ₽ за 10 лет. За счёт агрессивного роста дохода (смена компании, английский, фриланс) к 2023 году он зарабатывал уже около 300 000 ₽ в месяц, откладывал 45–50 %, инвестировал через брокера и ИИС в облигации и фонды акций. За три года капитал вырос до 4 млн ₽. До полной цели ещё путь, но при сохранении темпа и доходности около 8–10 % годовых его план выглядит вполне реалистично. Важная деталь: он не провёл ни одного «гениального» трейда, просто делал одно и то же скучное действие каждый месяц.

Пошаговый план по годам: от первых 100 000 до первых 5 миллионов

Годы 1–2: твоя задача — накопить первые 100–300 тысяч рублей. Это страховка от мелких кризисов. Ограничь кредиты, автоматизируй переводы на накопительный счёт сразу после зарплаты, разберись в базовых инвестиционных инструментах. Годы 3–5: нацеливайся на капитал 1–2 млн ₽. Тут без роста дохода трудно; подумай, какие навыки можешь монетизировать дороже, чем сейчас. Годы 6–8: ты целишься в 3–5 млн ₽, а инвестиционный доход уже сопоставим с месячной зарплатой на старой работе. В этот период появляются возможности: запускать собственный продукт, покупать доходные активы вроде гаражей, коммерческой недвижимости или долей в бизнесах. Годы 9–10: анализируешь получившуюся структуру доходов и решаешь, сколько времени хочешь продавать, а сколько — выкупать обратно у мира за счёт капитала.

Развитие навыков: главный двигатель финансовой свободы

Финансовая грамотность без профессионального роста даёт только умение экономить, но почти не даёт свободы. Поэтому ключевой блок рекомендаций по развитию — это не только «вести учет расходов», но и повышать стоимость часа. Минимум раз в год оценивай, какие навыки на рынке сейчас оплачиваются выше, и честно сравнивай себя с требованиями вакансий. Курсы программирования, аналитики данных, продвинутого Excel, проектного управления — не самоцель, а инструмент, чтобы удвоить доход за 3–5 лет. При этом часть этого роста сразу перенаправляй в инвестиции, не давая уровню жизни раздуваться. Когда доход растёт, а расходы — лишь умеренно, разрыв между ними становится мотором твоего капитала, а не источником бесконечной гонки потребления.

Кейсы проектов, которые становятся источниками пассивного дохода

Нередко путь к свободе — это не только рынок капитала, но и собственные проекты. Например, небольшое онлайн‑обучение, блог с монетизацией, франшиза кофейни или сервис для локального бизнеса. За 2021–2023 годы заметно выросло число людей, которые совмещают основную работу и микро‑бизнес: от маркетплейсов до узких SaaS‑решений. Успешные кейсы объединяет одно: авторы не рассчитывали, что «завтра бросят работу», а смотрели на проект как на долгий актив, который через несколько лет сможет дать плюс 20–50 тысяч рублей в месяц относительно пассивного дохода. Такой суммой нельзя жить в вакууме, но именно она часто превращает жизнь из «денег впритык» в ситуацию, когда каждый новый месяц ты становишься чуть свободнее.

Ресурсы и обучение: чем подкрепить свой план

Чтобы личный финансовый план с нуля к финансовой свободе не остался красивой схемой на бумаге, опирайся на проверенные источники. Обучающие материалы Центрального банка, крупные инвест‑платформы, академические курсы по финансам дают основу: как работают сложные проценты, какие бывают риски, чем отличается диверсификация от хаотичной покупки «советов из чата». Полезно раз в квартал перечитывать свою стратегию и сравнивать её с реальными цифрами по доходам, расходам и доходности портфеля. Отдельно отследи, не попал ли ты под влияние «финансовых гуру», обещающих чудеса без усилий. Настоящие ресурсы для обучения не обещают быстрых чудес, а учат понимать процессы и принимать решения самому.

Статистика как мотивация, а не повод для уныния

Если смотреть на сухую статистику за 2021–2023 годы, может показаться, что шансов мало: доля людей с активными инвестиционными счетами всё ещё невелика, реальные доходы растут не у всех, инфляция подъедает сбережения. Но в то же время за эти же три года число частных инвесторов и самозанятых уверенно увеличивается, а доступность финансовых инструментов и образовательного контента — растёт. Это создаёт парадоксальную ситуацию: вход в игру по правилам никогда не был таким простым. Да, нельзя надеяться, что один раз инвестировал — и забыл. Придётся регулярно корректировать курс. Но если ты начнёшь сейчас, через три года твоя личная статистика будет совершенно иной, чем средние цифры по стране.

Главный вывод: свобода — это сумма маленьких решений по годам

Финансовая свобода — не прыжок, а дорога из сотен шагов. Сначала ты решаешь, сколько тебе реально нужно на жизнь и какова цель капитала. Потом честно смотришь на текущие доходы и траты, режешь лишнее, усиливаешь доход, отправляешь разницу работать на себя. Через год‑два видишь первые серьёзные суммы на счетах и начинаешь спокойнее смотреть в будущее. Через пять‑десять лет портфель уже соперничает с твоим трудовым доходом. Важно не то, сколько ты зарабатываешь прямо сейчас, а насколько серьёзно готов относиться к собственному плану. Деньги любят не магию, а систему. А система, подкреплённая цифрами и реальными действиями по годам, рано или поздно приводит к тому состоянию, которое мы и называем финансовой свободой.