Зачем вообще нужна финансовая подушка, если «и так всё нормально»

Финансовая подушка безопасности — это не про «жить в страхе». Это про то, чтобы в любой момент иметь право спокойно выдохнуть и не хвататься за первую попавшуюся работу или кредит с грабительской ставкой.

Она нужна не только тем, кто «боится увольнения».

Она нужна всем, кто:

— не хочет брать микрозаймы при любой непредвиденной трате;

— мечтает спокойно менять работу, специальность или город;

— хочет адекватно пережить болезнь или длительный отпуск без паники.

Проще говоря, это ваши личные «деньги на свободу манёвра».

—

Шаг 1. Определяем размер подушки: 3, 6 или 12 месяцев

Как посчитать: не доходы, а расходы

Первая ошибка новичков — считать подушку от дохода («я зарабатываю 100 тысяч, значит надо копить 300–600»).

Копим не от зарплаты, а от обязательных расходов.

1. Возьмите средние траты за 3 последних месяца.

2. Оставьте только обязательное:

— жильё (аренда/ипотека, ЖКХ),

— питание (без ресторанов),

— транспорт,

— связь и интернет,

— лекарства и минимальная медицина,

— платежи по кредитам, без которых сломается ваш финансовый рейтинг.

3. Сложите и получите «сумму выживания» на месяц.

Вот от этой цифры и пляшем.

—

Формула подушки: классика и чуть-чуть математики

— Минимум: 3 месяца расходов — если у вас редкая профессия, но стабильная работа и нет детей.

— Комфорт: 6 месяцев — золотой стандарт для большинства семей.

— Усиленная защита: 12 месяцев — если вы фрилансер, предприниматель, живёте на один источник дохода или работаете в нестабильной отрасли.

Многие пользуются сервисами «подушка безопасности на 3 6 12 месяцев калькулятор»: вбиваете расходы, получаете суммы. Это удобно, но нетрудно и вручную:

Сумма_подушки = Месячные_расходы × Количество_месяцев_запаса.

—

Шаг 2. Сколько откладывать на подушку безопасности в месяц

Реалистичный подход: не «отдам всё», а «дойду до финиша»

Финансовая подушка безопасности как сформировать так, чтобы не сорваться через два месяца?

Нужно выбрать темп, который не вызывает ненависти к самому факту накоплений.

Простой алгоритм:

1. Посчитайте целевой размер подушки (например, 360 000 ₽).

2. Решите, за сколько месяцев вы готовы её собрать (скажем, за 18).

3. Разделите: 360 000 / 18 = 20 000 ₽ ежемесячно.

Если цифра пугает — растяните срок. Лучше копить 24 месяца, но не забрасывать дело, чем «жёстко» два месяца, а потом всё слить.

—

Правило «10–30 %» и нестандартный лайфхак

Классика:

— 10 % дохода — минимум, чтобы вообще двигаться;

— 20–30 % — хороший темп, если нет долгов с высокой ставкой.

Нестандартный приём: динамический процент.

В слабые месяцы откладываете, например, 10 %, в сильные — 25–30 %, но при этом фиксируете минимум в рублях.

Так подушка растёт быстрее, а психологически нет ощущения, что вас постоянно «режут по живому».

—

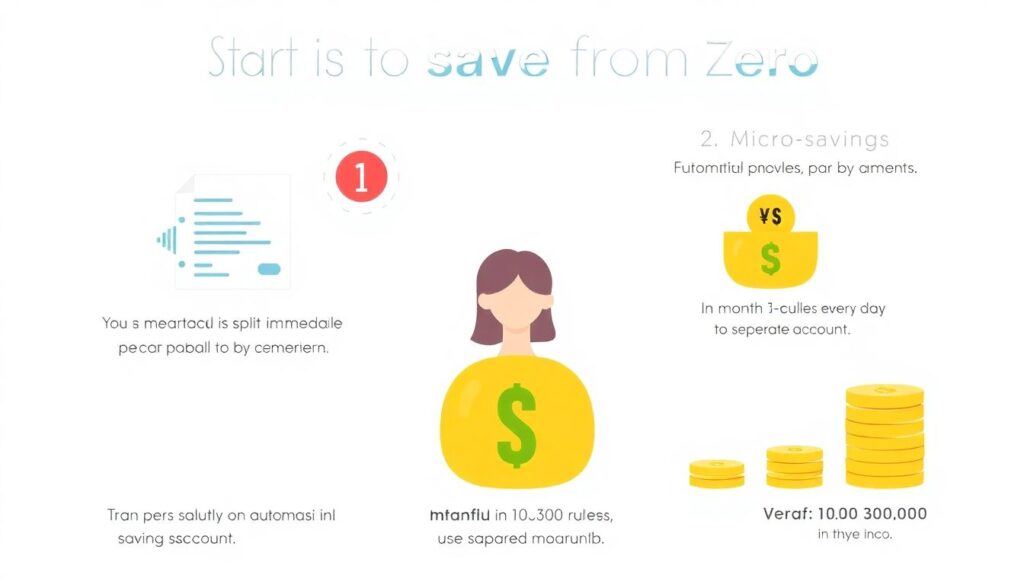

Как копить, если денег «и так не хватает»

Три рабочих приёма для старта с нуля:

1. Автоматический платёж в день зарплаты. Вы не «копите из остатка», а сразу относитесь к накоплению как к обязательному счёту — как аренда или коммуналка.

2. Микро-откладывания. Ежедневно по 100–300 ₽ в отдельный счёт. За месяц это 3–9 тысяч, за год — уже осязаемая сумма.

3. Условные бонусы. Любая премия, кешбэк, подаренные деньги — минимум 50 % отправлять в подушку.

—

Шаг 3. Где выгодно хранить финансовую подушку безопасности

Главный принцип: ликвидность и надёжность, а не «сверхдоходность»

Подушка — это не инвестиция, это страховка.

Поэтому её задача — сохраниться и быть под рукой, а не «обогнать инфляцию любой ценой».

Критерии:

— деньги можно достать за 1–3 дня без штрафов;

— минимальный риск потери основного капитала;

— понятные условия, без хитрых звездочек внизу страницы.

—

Базовый уровень: банки и вклады

Самый очевидный вариант — банковский счёт. Но и здесь есть нюансы.

1. Дебетовая карта с процентом на остаток.

Удобно: деньги всегда под рукой.

Минус: ставку могут в любой момент понизить, плюс велик соблазн потратить.

2. Счёт «копилка» / накопительный счёт.

Можно быстро снять деньги, но нет «моментального доступа» одной кнопкой при оплате в магазине — уже психологически сложнее тратить.

3. Краткосрочные вклады (1–6 месяцев) с возможностью досрочного снятия.

Иногда ставка выше, но важно читать условия: многие банки режут проценты до нуля при досрочном закрытии.

—

Какой банк выбрать для хранения финансовой подушки безопасности

Смотрите не на яркую рекламу, а на:

— надёжность (крупные игроки, наличие страховки вкладов в вашей стране);

— удобный онлайн-банк, чтобы быстро переводить деньги;

— отсутствие скрытых комиссий за обслуживание счёта или карты.

Нестандартное, но рабочее решение:

делить подушку между 2–3 разными банками.

Плюсы:

— вы не зависите от технических сбоев одного банка;

— уменьшаете риск, если лимит страхования вкладов ограничен;

— психологически сложнее «слить всё» одним неосторожным жестом.

—

Нестандартные форматы хранения подушки

«Лестница» из вкладов

Идея «лестницы» проста:

Вы делите подушку на несколько частей и размещаете их на вкладах с разным сроком:

1. 1/4 — на счёте мгновенного доступа;

2. 1/4 — вклад на 3 месяца;

3. 1/4 — на 6 месяцев;

4. 1/4 — на 12 месяцев.

Раз в три месяца вы либо снимаете вклад, либо продлеваете. Так вы:

— сохраняете высокую ликвидность части денег;

— получаете среднюю ставку выше, чем на просто текущем счёте;

— снижаете риск просчитаться со сроком.

—

Комбинация: наличные + банк + «железная коробка»

Небольшая часть подушки (1–2 недельных расхода) в наличных может оказаться полезной при сбоях в работе банков, проблемах с картами или просто если нужно срочно что-то оплатить там, где «карты не принимаем».

Более продвинутый вариант — часть подушки хранить в «защищённой форме»:

— сейфовая ячейка;

— отдельный сейф дома / у родственников (если доверяете);

— отдельная карта без доступа к онлайн-банку, лежащая «подальше от глаз».

Это не про паранойю. Это про защиту от импульсивных трат и технических сбоев.

—

Частично в консервативных инструментах

Если подушка уже собрана и вы готовы чуть усложнить жизнь ради защиты от инфляции, можно часть (обычно до 20–30 %) разместить в очень консервативных инструментах:

— надёжные облигации (через брокерский счёт),

— государственные бумаги, которые можно быстро продать.

Важно: это уровень для тех, кто понимает риски и умеет пользоваться брокерским счётом.

Новичкам лучше сначала собрать базовую подушку в банке, а уже потом экспериментировать.

—

Шаг 4. Правила пользования подушкой, чтобы она не «улетела»

Когда можно трогать подушку

Финансовая подушка — это не «деньги на отпуск».

Оправданные случаи:

1. Потеря работы или резкое падение дохода.

2. Важная медицинская необходимость.

3. Неотложный переезд, если он связан с безопасностью или работой.

4. Крупная внеплановая поломка, без устранения которой вы не можете зарабатывать (например, единственная машина у таксиста).

Покупка нового телефона или телевизора к этим пунктам не относится.

—

Как «восстанавливать» подушку после использования

Если вы потратили часть запаса, сработало самое главное — подушка выполнила свою функцию.

Дальше задача — вернуться к исходному уровню.

1. Зафиксируйте, сколько именно вы потратили.

2. Временно увеличьте процент отчислений (например, с 15 до 25 % дохода).

3. Введите правило: пока подушка не восстановлена, крупные необязательные покупки откладываются.

Это дисциплинирует и не даёт «превратить подушку в вечный кошелёк».

—

Типичные ошибки и как их избежать

Ошибка 1. «Инвестировать» всю подушку

Многие хотят, чтобы деньги «не лежали мёртвым грузом» и отправляют всю сумму в акции, криптовалюту или высокодоходные, но сомнительные проекты.

Риск: вы можете попасть на просадку рынка именно тогда, когда деньги срочно нужны.

Решение: инвестиции — отдельно, подушка — отдельно. Максимум 20–30 % подушки можно размещать в суперконеpвативных инструментах с быстрой ликвидностью и только после того, как вы разобрались, как они работают.

—

Ошибка 2. Хранить всё дома наличными

Аргумент «так спокойнее» работает до первой кражи, пожара или просто забывчивости.

Плюс, крупная сумма наличных легко тратится на эмоциях.

Разумный компромисс:

— дома хранить только мелкую часть (на 1–2 недели);

— основную сумму — в надёжном банке или нескольких банках.

—

Ошибка 3. Подмена понятий: «у меня есть кредитка, это и есть подушка»

Кредитная карта — это не подушка, а чужие деньги под процент.

В кризисной ситуации кредитка может помочь на пару недель, но:

— увеличивает долговую нагрузку;

— не даёт ощущения безопасности, потому что долг всё равно нужно отдавать.

Настоящая подушка — это ваши деньги, без процентов и обязательств.

—

Нестандартные подходы к формированию подушки

Подушка в чужой стране или валюте

Если вы живёте в стране с нестабильной валютой, часть подушки логично держать в более устойчивой.

Это можно сделать:

— на валютном банковском счёте,

— через покупку надёжных валютных инструментов.

Некоторые идут дальше и держат подушку в банке другой страны. Это требует больше усилий и знаний, но даёт добавочную защиту от локальных финансовых кризисов.

—

Подушка «в навыках», но не вместо денег

Радикально нестандартный, но здравый взгляд: часть вашей финансовой безопасности — это навыки, которые можно быстро монетизировать.

Примеры:

— умение зарабатывать фрилансом (дизайн, копирайт, перевод);

— возможность подработки в офлайне (ремонт, репетиторство, курьерство);

— освоение смежной профессии, чтобы не зависеть от одной отрасли.

Но важно: это дополнение, а не замена финансовой подушки.

Лучшая схема — и деньги на счетах, и запасной источник дохода в голове и руках.

—

Игровой подход для тех, кто не любит «просто копить»

Если вам скучно «просто откладывать», попробуйте геймификацию:

1. Челлендж по суммам.

В первый месяц откладываете 1000 ₽, во второй — 2000, в третий — 3000 и так далее.

При необходимости можно «заморозить» рост на комфортном уровне.

2. Лотерея конвертов.

Делаете 30–31 конверт с разными суммами (от 100 до, скажем, 2000 ₽).

Каждый день вытягиваете один и кладёте в него деньги. В итоге за месяц набирается приличная сумма, а процесс превращается почти в игру.

Такие методы помогают тем, кому трудно соблюсти скучную, но полезную дисциплину.

—

Итог: своя подушка — это проект на 1–2 года, а не вспышка на энтузиазме

Финансовая подушка безопасности — это не роскошь и не «игрушка для богатых», а простой и очень прагматичный инструмент.

Пошагово картина выглядит так:

1. Считаем реальные обязательные расходы.

2. Определяем размер запаса: 3, 6 или 12 месяцев.

3. Решаем, сколько откладывать на подушку безопасности в месяц, чтобы не сломаться по пути.

4. Храним деньги в надёжных и ликвидных инструментах, комбинируя банки, вклады и небольшую часть наличных.

5. Не путаем подушку с инвестициями и кредитами.

6. По мере роста дохода и навыков периодически пересматриваем размер и структуру подушки.

Начать можно с очень маленьких сумм.

Главное — не размер первых отложенных денег, а то, что вы меняете «режим жизни»: от «живу от зарплаты до зарплаты» к «у меня есть запас хода и право выбирать».