Почему пирамиды до сих пор работают

Финансовые пирамиды живут не потому, что люди глупые, а потому что устроены хитро и давят на эмоции. Вам обещают “пассивный доход”, “уникальную возможность” и “закрытый клуб”, а мозг начинает рисовать картинку лёгкой жизни. В такие моменты редко кто садится и хладнокровно думает, как распознать финансовую пирамиду до того, как деньги уйдут в чужой карман. Организаторы отлично знают, что люди боятся упустить шанс, стесняются показаться “отсталыми” и доверяют знакомым. Поэтому красивая легенда и агрессивный маркетинг почти всегда важнее реальной экономики проекта, которая часто даже не просчитывается.

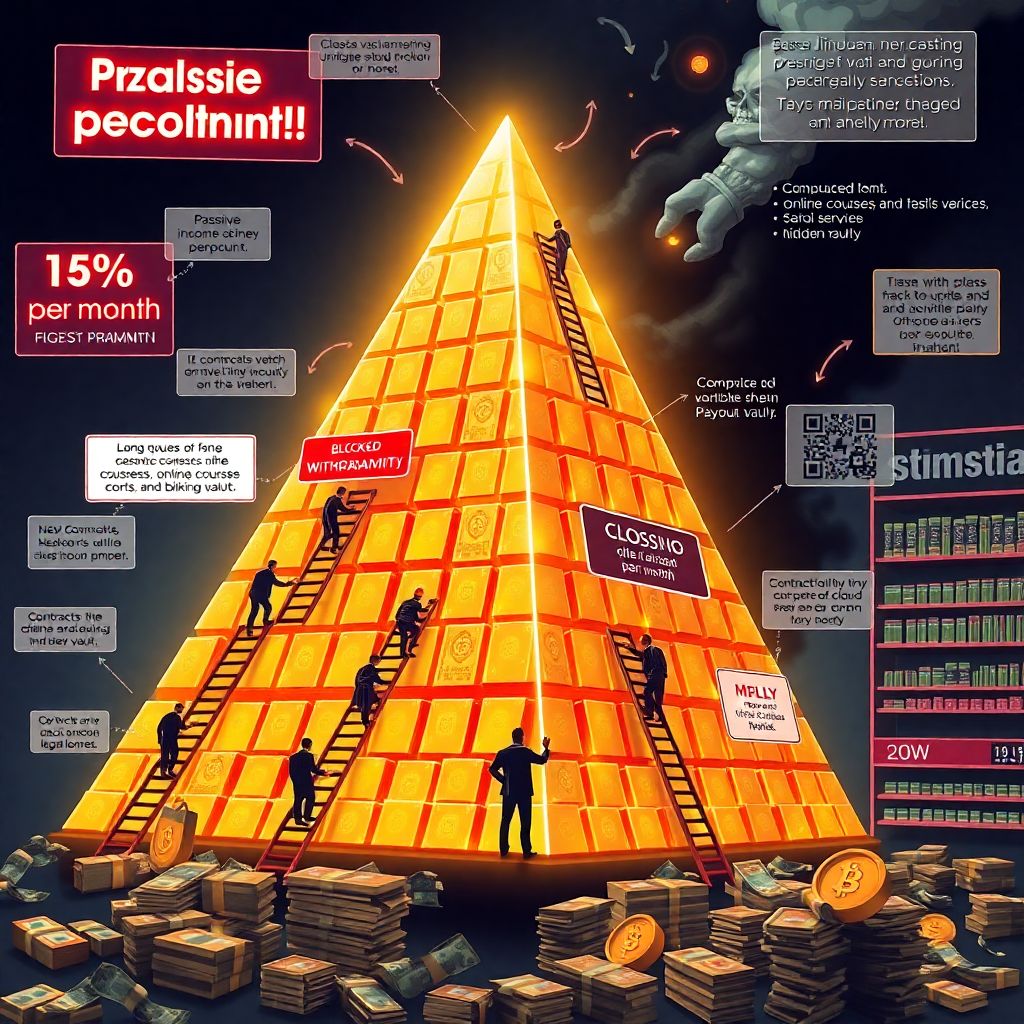

Классические признаки, о которых все забывают

Самый очевидный маяк — доходность сильно выше банковских вкладов без внятного риска и понятной бизнес‑модели. Если вам обещают 5–10% в месяц “стабильно”, а объяснение сводится к туману вроде “мы торгуем на уникальном алгоритме”, стоит остановиться. Но есть и более тонкие маркеры: деньги заводятся легко, а вот с выводом начинаются задержки, “проверки службы безопасности”, “очереди заявок”. Компания фокусируется не на продукте, а на вербовке новичков: щедрые бонусы за приглашения, карьерные статусы, ранги, доски почёта. Всё это маскирует простую механику: старым платят из взносов новых, пока поток не иссякнет.

Реальные кейсы: как теряют деньги даже умные люди

В одной крупной псевдокриптоплатформе программисты и айтишники приносили по несколько зарплат, уверенные, что “я-то разберусь в технологиях”. Им показывали псевдо-терминалы с мигающими графиками, поддельные отчёты, ссылки на “известные фонды-партнёры”. Сработал профессиональный снобизм: казалось, что техническая грамотность автоматически даёт иммунитет. В другой истории семейная пара доверилась родственнику, который “уже год получает по 15% в месяц”. Проверка документов, лицензий, отчётности даже не обсуждалась — работал аргумент “я же не стану вас подставлять”. Оба кейса кончились одинаково: платили первым, затянули остальных, а затем проект “временно приостановил деятельность” и растворился.

Тонкий обман: когда продукт есть, но смысл — в притоке людей

Современные пирамиды редко работают совсем “в голом виде”. Чаще прикрываются товарами: курсами, косметикой, БАДами, сервисами. Формально продукт существует, и даже можно что‑то купить. Но реальный доход участников идёт не от продаж конечному потребителю, а от постоянного привлечения партнёров. Если без вербовки схема разваливается, перед вами классический сигнал. Обратите внимание, как компания отвечает на простой вопрос: “А если я никого не позову, смогу ли нормально зарабатывать только на продукте?” Если ответ уходит в сторону мотивации, маркетинга и “надо просто активнее работать с окружением”, опасность рядом.

Как проверить компанию на финансовую пирамиду нестандартно

Формальная проверка — это лицензии ЦБ, реальные учредители, адрес, судебные дела. Но давайте шире. Вбейте название компании и плюс слово “отзывы полиция”, “мошенничество”, “суд”, а не только “отзывы” или “мнения”. Посмотрите не красивые истории на сайте, а ветки на узкопрофильных форумах и в профессиональных чатах. Задайте себе неудобный вопрос: если завтра все выплаты заморозят, останется ли у компании хоть какая-то ценность, кроме чатов и мотивационных вебинаров? Ещё один нестандартный тест: поищите в интернете старые названия этого же проекта — нередко пирамиды перезапускаются под другими брендами, а состав основателей почти не меняется.

Финансовая разведка: тестируем цифры на здравый смысл

Попробуйте устроить проекту мини-аудит. Сядьте с калькулятором и прикиньте, откуда берётся обещанная доходность. Если компания заявляет доход 200% годовых, значит, она где‑то должна стабильно зарабатывать ещё больше, чтобы содержать офис, рекламу, персонал и бонусы сети. Где такая доходность вообще возможна в реальном секторе? Если ответ — “крипта”, “арбитраж” или “уникальный робот”, попросите не презентацию, а реальную статистику сделок хотя бы за год, желательно с доступом к сторонним источникам. Там, где вместо конкретных цифр вам дают мотивационные лозунги и красивые истории успеха, вероятно, зарабатывать планируют не для вас, а на вас.

Как не потерять свои сбережения при инвестировании

Главная защита — не чудо-инструмент, а стратегия. Разбивайте капитал: даже если где‑то рискнули и ошиблись, потеря не должна выбивать вас из колеи. Задайтесь простым правилом: нельзя вкладывать в один инструмент больше суммы, с которой психически готовы попрощаться. Ещё одно негласное правило — не инвестировать под давлением времени. Если вам говорят: “только сегодня”, “последние места”, “надо прямо сейчас”, включайте внутренний стоп. Настоящие инвестиции не требуют спешки, а вот мошенники обожают подгонять, чтобы вы не успели ничего проверить и не обсудили идею с более холодными головами.

Эмоциональный firewall: защита от манипуляций

Организаторы пирамид работают не с логикой, а с чувствами — жадностью, страхом, желанием признания. Развивайте привычку в любой “горячей” финансовой теме сначала остывать: переночевать с мыслью, обсудить с человеком, который точно не заинтересован в вашей сделке. Простой приём: как только услышали сказочную доходность, переключайтесь из режима “хочу” в режим “докажи”. Задавайте неприятные вопросы, просите документы, лицензии, реальные кейсы провалов, а не только успеха. Там, где на жёсткие вопросы нервничают или переводят разговор на “вы не верите в себя?”, почти наверняка пытаются обойти ваш рациональный фильтр.

Как безопасно инвестировать деньги физическим лицам

Безопасное инвестирование — это не только выбор надёжных инструментов, но и понятная вам логика их работы. Начинайте с прозрачных вещей: облигации, биржевые фонды, крупные публичные компании, где отчётность лежит в открытом доступе. Постепенно усложняйте портфель, но по принципу “сначала понимаю — потом вкладываю”, а не наоборот. Если инструмент нельзя объяснить школьнику за две минуты простыми словами, скорее всего, он вам пока не нужен. И обязательно заведите правило: перед любой новой инвестидеей прочитать хотя бы пару независимых аналитических обзоров, а не ограничиваться рекламными лендингами и видео “гуру”.

Альтернативные методы проверки проектов

Помимо стандартных реестров и лицензий, используйте “социальную экспертизу”. Посмотрите, кто публично поддерживает проект: реальные ли это эксперты с репутацией или безликие “инфлюенсеры” с накрученными подписчиками. Приглядитесь к мелочам — юридическим формулировкам в договорах, наличию адекватных рисков и отказов от ответственности. Там, где в документе всё обтекаемо и туманно, риски почти всегда завышены. Нестандартный подход — поиск сотрудников или бывших агентов компании в соцсетях; иногда один честный комментарий “изнутри” даёт больше понимания, чем десяток глянцевых презентаций и официальных пресс-релизов.

Как защитить свои деньги от мошенников и финансовых пирамид

Защита начинается с рутинных привычек: не переводить крупные суммы сразу, сначала тестировать вывод на небольших объёмах; хранить основную часть капитала в инструментах с регулируемым статусом; не держать все деньги на непонятных платформах и в “личных кабинетах”. Там, где нет классического брокерского счёта или банковских гарантий, риски выше по умолчанию. Прислушивайтесь к интуиции: если что‑то в схеме вызывает внутренний дискомфорт, лучше отказаться, чем потом объяснять себе, почему “я всё видел, но всё равно вложился”. Ваше право сказать “нет” — самый недооценённый защитный инструмент из всех существующих.

Лайфхаки для продвинутых инвесторов

Если вы уже давно в теме, заведите собственный “чек-лист токсичности” проекта: обещаемая доходность, скорость возврата тела вклада, зависимость выплат от притока людей, прозрачность юрструктуры, реальность продукта. Каждый пункт оценивайте по шкале, а не по принципу “нравится/не нравится”. Поддерживайте круг проверенных собеседников: юрист, бухгалтер, более опытный инвестор, с которыми можно быстро прогнать новую идею. И ещё один профессиональный трюк: относитесь к каждому сверхдоходному предложению как к гипотезе о пирамиде, пока не доказано обратное. Такой скепсис не убивает прибыль, а экономит годы, нервы и те самые сбережения, с которых вы когда‑то начинали.