Почему вообще нужен личный финансовый план на 5 лет

Пяти лет достаточно, чтобы успеть и ощутить результат, и не утонуть в деталях как при планировании на 20 лет. Личный финансовый план на 5 лет — это не «толстая стратегия», а рабочий документ, который отвечает на три простых вопроса: чего я хочу, сколько это стоит и что я делаю каждый месяц, чтобы к этому прийти. Здесь важно развести мечты и цифры: сначала честно описать желаемый образ жизни, а затем перевести его в конкретные суммы и сроки. Такой горизонт удобен для занятых людей: он переживает смену работы, переезд, рождение детей, но при этом достаточно короткий, чтобы вы не отмахивались от него как от абстракции и видели связь между сегодняшними решениями и будущими результатами.

Базовые термины без заумных формулировок

Чтобы не утонуть в жаргоне, определимся с простыми терминами. «Актив» — всё, что способно приносить вам деньги (депозит, акции, аренда квартиры, даже личный бренд, если он ведёт к доходу). «Обязательство» — то, что высасывает деньги регулярно: кредиты, неподъёмная ипотека, подписки, которые вы не используете. «Финансовая подушка» — запас денег на 3–6 месяцев вашей текущей жизни, лежащий в максимально надёжном и ликвидном формате. «Цель» — не просто «хочу машину», а записанный результат со сроком и суммой. Когда вы начинаете разбираться, как составить личный финансовый план пошагово, именно эти определения позволяют не путаться и видеть, где вы реально богатеете, а где просто усложняете себе жизнь красивыми покупками.

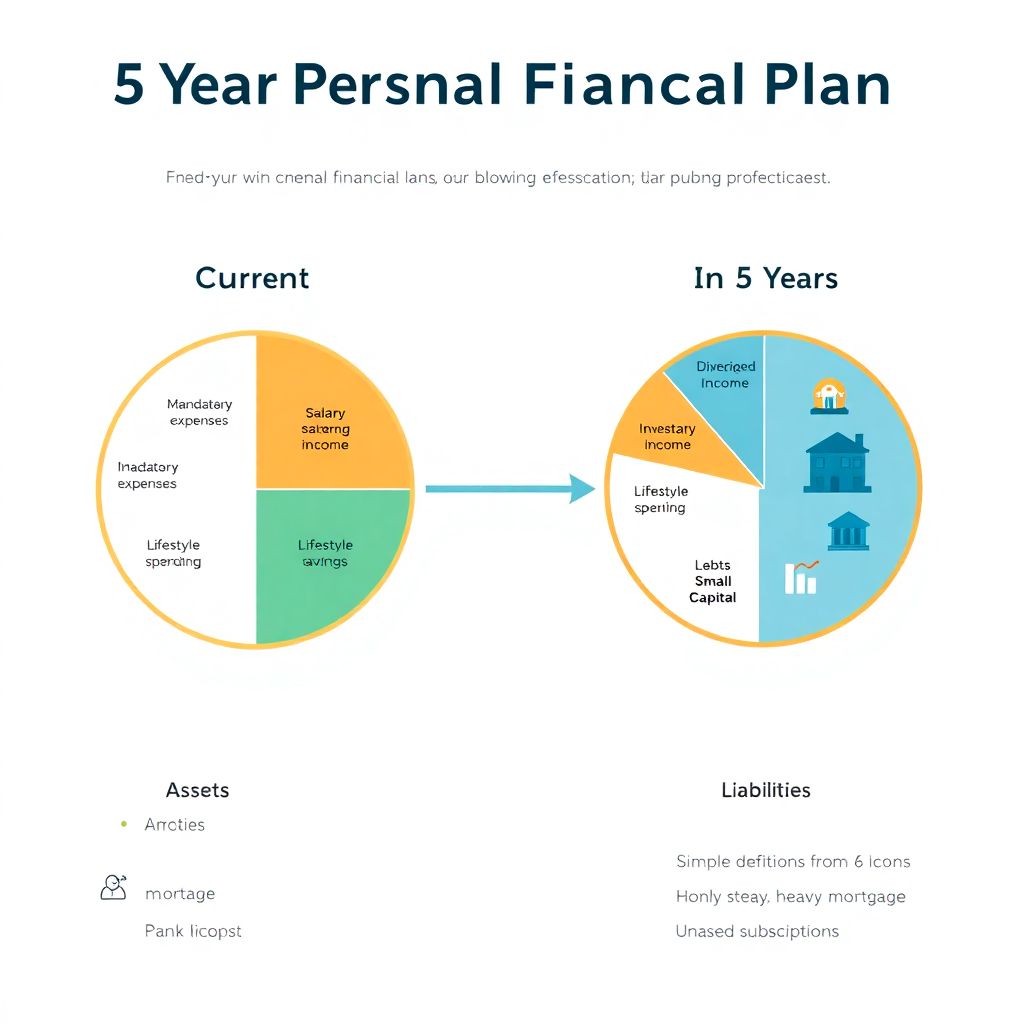

Диаграмма №1: где вы сейчас и куда хотите прийти

Представьте мысленную диаграмму в виде двух кругов. Левый круг — «Текущее состояние»: внутри долями отмечены доходы (зарплата, подработки), обязательные расходы, желательные траты, долги, уже имеющиеся накопления. Правый круг — «Состояние через 5 лет»: желаемая структура доходов (например, 60 % — основная работа, 30 % — инвестиции, 10 % — хобби-проекты), уровень обязательных расходов и величина капитала. Ваша задача — в буквальном смысле переписать левый круг в правый, а личный финансовый план становится мостом между ними. Такой визуальный приём помогает увидеть, что цель — это не «добавить сверху ещё денег», а радикально изменить пропорции: меньше долгов и импульсивных трат, больше активов и осознанных решений.

Цели на 5 лет: жёсткая фильтрация вместо бесконечного списка

Первый нестандартный шаг — лимит на количество целей. Выбираем не больше пяти крупных задач: жильё, смена работы, профессиональная переподготовка, запуск дела, серьёзное лечение зубов — всё остальное вторично. Выпишите всё, чего хотите, а затем примените фильтр: «Эта цель всё ещё важна, если завтра мне урежут зарплату на 30 %?». Останутся действительно приоритетные вещи. У каждой цели должны быть: срок, сумма, валюты (рубли, доллары и т.п.), периодичность вложений и минимально допустимый темп. Сравните это с типовым «персональный финансовый план пример и шаблон» из интернета, где вам предлагают стандартный набор целей; ваш подход, наоборот, отсекает лишнее и строится вокруг настоящих, а не навязанных потребностей.

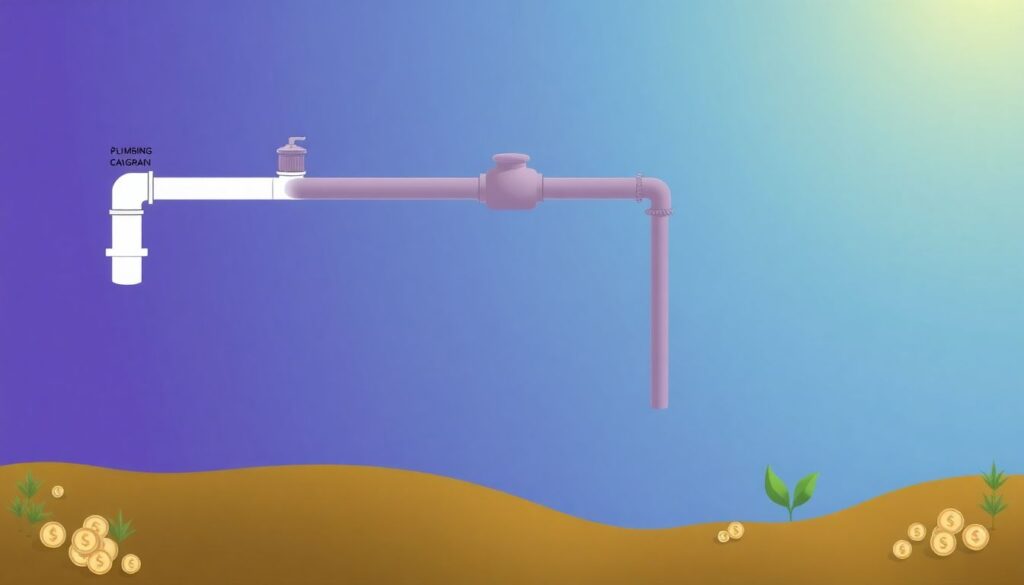

Диаграмма №2: денежный поток как система труб

Представьте схему сантехники. Сверху несколько труб входа: зарплата, бизнес, фриланс, пассивный доход. Снизу — трубы выхода: базовые расходы, кредиты, удовольствия, инвестиции. Между ними — «распределительный узел»: момент, когда деньги падают на счёт. В классическом хаотичном сценарии всё течёт в одну общую трубу счетов и расходов, и вы теряете контроль. В вашем плане мы внедряем принцип «каждая труба — на свой счёт»: приход с работы — на основной счёт, где стоят автоматические переводы в накопления и инвестиции; деньги от подработки — сразу в фонд целей; кэшбэк и мелкие доходы — в отдельный «челлендж-счёт» для ускорения подушки. Таким образом, вы превращаете денежный поток в понятную систему, а не в бесформенный водопад.

Пошаговый конструктор: от хаоса к схеме за 90 минут

Шаг 1. Снятие «финансовой температуры»

Выделите один вечер и без фанатизма просмотрите последние три месяца операций по картам. Не надо классифицировать каждую покупку, хватит крупных блоков: жильё, еда, транспорт, кредиты, «непонятно куда». В разговорном формате с самим собой ответьте на три вопроса: что можно убрать без боли сейчас, что можно удешевить, а чего не хватает. Это не бухгалтерский аудит, а быстрый скан, чтобы понять масштаб. Уже на этом этапе вы увидите, почему финансовый план для занятых людей консультация часто начинается не с инвестиций, а с простой диагностики поведения с деньгами, потому что именно здесь прячутся будущие ресурсы под ваши цели.

Шаг 2. Пересборка расходов через сценарии

Нестандартный подход — вместо одного бюджета сделать три сценария. «Минимальный» — если всё идёт плохо, доходы падают, а обязательства остаются; «базовый» — как вы живёте сейчас без больших изменений; «ускоренный» — вариант, где вы сознательно режете низкоприоритетные траты, чтобы резко нарастить подушку и инвестиции. Такая трёхсценарная модель дисциплинирует лучше, чем один «идеальный» бюджет. Мысленно проведите эксперимент: вы три месяца живёте в ускоренном режиме, затем откатываетесь к базовому. Это даёт эффект качели: вы не сгораете, но успеваете сделать существенный рывок к ключевым целям пятилетнего горизонта.

Шаг 3. Конвейер целей вместо параллельной гонки

Люди часто пытаются копить сразу на всё: подушку, отпуск, ремонт, инвестиции, обучение, и в итоге везде по чуть-чуть и ни одной завершённой задачи. Переключимся на «конвейер»: выбираем одну приоритетную цель и ускоренно закрываем её, а остальные в это время получают лишь символические взносы. Например, первые 8–10 месяцев почти весь свободный кэш идёт в финансовую подушку, затем вы резко сокращаете её пополнение и переводите тот же денежный поток в инвестиционный портфель. Так скорость достижения целей на 5 лет возрастает, а мотивация укрепляется, потому что вы регулярно «ставите галочки», а не живёте в сервисе вечных незавершённых проектов.

Сравнение: DIY-подход, консультация и аутсорсинг

Есть три базовых формата. Первый — полностью самостоятельный: вы читаете, пробуете, ошибаетесь и постепенно собираете рабочую схему. Второй — финансовый план для занятых людей консультация: эксперт помогает задать структуру, но дальше вы действуете сами. Третий — услуги по разработке личного финансового плана «под ключ», когда за вас считают, моделируют и регулярно обновляют документ. Самостоятельный путь дешевле, но требует времени и самодисциплины. Формат консультаций экономит ваши часы, особенно если доход высокий и цена ошибки велика. Полный аутсорсинг комфортен, но опасно расслабляет: без личного вовлечения вы хуже понимаете, что происходит с деньгами, и легко соглашаетесь на решения, которые не совпадают с вашими глубинными целями.

Инвестиционный блок: минимальный, но обязательный

Пятилетний горизонт уже позволяет включать инвестиции, но с трезвой головой. Нестандартная идея: разделите инвестиционную часть на «скучный ядро-портфель» и «песочницу». Ядро — максимально предсказуемые инструменты под ваши цели: облигации, индексные фонды, консервативные стратегии, которые вы почти не трогаете. Песочница — небольшая сумма (5–10 % от инвестчасти), где вы можете тестировать новые идеи, учиться, ошибаться без угрозы плану. Такое разделение снижает психологическое давление: вы не пытаетесь каждый элемент капитала превратить в «ракета-акцию», но и не подавляете в себе любопытство. В итоге инвестиции логично встраиваются в ваш план, а не живут отдельной, рискованной жизнью.

Нестандартные решения для занятых людей

Если времени хронически не хватает, сделайте ставку на автоматизацию и микростратегии. Автосписания в день зарплаты в три «корзины» (подушка, цели, инвестиции) решают половину задач дисциплины. Попробуйте «обратный бюджет»: сначала распределяются деньги по целям, а тратить можно только то, что осталось. Добавьте геймификацию: каждый раз, когда вы отказываетесь от импульсивной покупки дороже определённой суммы, её размер отправляйте на специальный счёт и отслеживайте, сколько «сэкономленных отказов» превратилось в реальные активы. Такой подход делает личный финансовый план на 5 лет не скучным отчётом, а набором понятных ритуалов, который выстроен вокруг вашей реальной загруженной жизни.

Как поддерживать план живым документом

Финансовый план имеет смысл только тогда, когда он живёт и обновляется. Раз в квартал устраивайте 30-минутную «ревизию»: менялись ли доходы, цели, появились ли новые риски, насколько вы продвинулись по ключевым направлениям. Раз в год допускается «капитальный ремонт»: пересборка всех приоритетов, а при радикальных жизненных изменениях — внеплановый апдейт. В отличие от статичных документов вроде типового «персональный финансовый план пример и шаблон», ваш конструктор остаётся гибким: вы сохранили логику, но свободно меняете детали. В итоге через 5 лет вы приходите не к случайному результату, а к вполне предсказуемому итогу, потому что заранее договорились с собой, как будете распоряжаться самым дефицитным ресурсом — деньгами и временем.

Комментарии