Почему метод 50/30/20 вообще работает

Когда люди спрашивают про личный бюджет 50 30 20 как начать, обычно за этим стоит усталость от хаоса с деньгами: зарплата приходит, деньги тают, накоплений ноль, чувство вины — на максимум. Метод 50/30/20 ценен тем, что не требует финансового образования: он просто задаёт рамки, внутри которых можно жить как удобно. Смысл в том, что вы заранее решаете, какую часть дохода тратите на обязательные нужды, какую — на желания, а какую — откладываете. Не нужно считать каждую булочку, важно держать пропорции, как в рецепте: если вы систематически перебираете «сладкое» и игнорируете «полезное», рано или поздно организм (и кошелёк) ответит.

Базовые термины без зауми

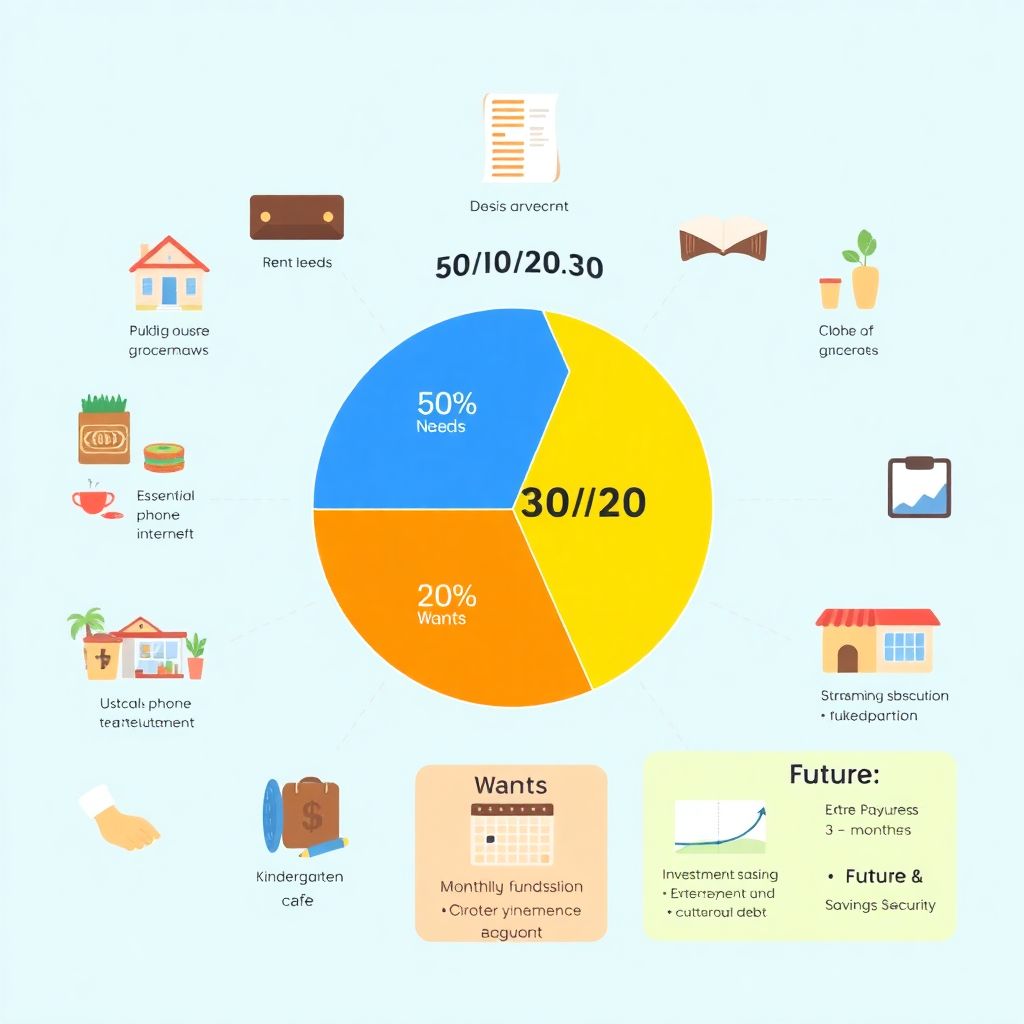

Чтобы не путаться, давайте разберём три ключевых корзины. «50» — это обязательные расходы: жильё, коммуналка, базовая еда, проезд, минимум связи, лекарства, детский сад, кредиты с обязательным ежемесячным платёжом. «30» — это хотелки: кафе, подписки, обновление гардероба, развлечения, путешествия, мелкая техника «для радости». «20» — это накопления и финансовая безопасность: подушка на 3–6 месяцев жизни, долгосрочные цели и инвестиции, досрочное закрытие кредитов. Когда вы понимаете эти три слова — «нужды», «желания», «будущее» — структура денег становится прозрачной, и легче принять первые непопулярные решения.

Как распределять доход по правилу 50 30 20 на практике

Представьте круговую диаграмму: круг — это ваш чистый доход после налогов, а три сектора разного размера делят его на нужды, желания и будущее. Половина круга закрашена, это 50 % — обязательные траты, чуть меньше трети — 30 % для удовольствий, и последняя пятая часть — 20 % на накопления. Визуально видно, что желания не должны «отгрызать» кусок у будущего, а базовые потребности не могут бесконтрольно расползаться. Если вы ищете, как настроить бюджет по методу 50 30 20, начните именно с такого мысленного круга и честно разложите свои траты по этим трём сегментам, не оправдывая лишние покупки словом «надо».

Пошаговый запуск: с нуля до первой зарплаты по-новому

Алгоритм старта простой, но важно не перепрыгивать шаги. Сначала посчитайте чистый ежемесячный доход: зарплата на руки, фриланс, пенсия, стипендия, аренда, всё, что приходит регулярно. Далее умножьте сумму на 0,5, 0,3 и 0,2 — получите три лимита. Затем поднимите выписку из банка за последние 2–3 месяца и разнесите каждую трату по трём категориям. Да, это нудно, но без честной базы метод превращается в самообман. В конце вы получите картину: где вы уже вписываетесь, а где явный перекос. Если «нужды» занимают 70 %, вы живёте слишком дорого относительно дохода; если «желания» подбираются к половине всей суммы, значит, будущее системно недофинансируется.

Кейс: Ирина, 34 года, зарплата «растворяется» за две недели

У Ирины стабильная зарплата 110 000 ₽, но кредитка забита, а к концу месяца она просит в долг. Разобрав расходы, она увидела, что на «нужды» уходит около 55 000 ₽, на «желания» — около 45 000 ₽ и лишь 10 000 ₽ как-то «остатком» уходили на долг. По правилу 50/30/20 её лимиты должны быть 55 000 ₽ / 33 000 ₽ / 22 000 ₽. Вместо попытки мгновенно попасть в идеальную пропорцию она ввела промежуточную: сначала цель была просто дотянуть накопления до 15 %, снизив желаемые траты до 35 %. Ирина отключила часть подписок, ограничила кафе до двух раз в неделю и запланировала досрочные платежи по кредиту из «20 %». Через полгода долги сократились вдвое, а переход на полное соблюдение схемы 50/30/20 стал реалистичным, без ощущения жёсткой диеты.

Диаграммы и визуализация без Excel и таблиц

Полезно держать перед глазами простую диаграмму: нарисуйте на листе три прямоугольника в ряд. Первый — широкий, 50 % листа, подпишите «Нужды» и впишите туда суммы: аренда, ЖКХ, продукты, проезд, аптечка. Второй — поменьше, 30 %, под названием «Желания», с примерами: кино, кофе с собой, одежда «не по острой необходимости». Третий — узкий, 20 %, «Будущее»: подушка, цели, инвестиции, доплата по кредиту. Каждый раз, когда хотите купить что-то, мысленно «докрашивайте» нужный прямоугольник: если он уже «забит» на месяц, покупку придётся перенести. Такая текстовая диаграмма работает как психологический стоп-сигнал, позволяя сохранять контроль без сложных инструментов.

Цифровая альтернатива блокноту

Если вы цифровой человек, вам пригодится приложение для ведения бюджета 50 30 20. Многие стандартные трекеры финансов позволяют создавать категории и лимиты, вам нужно лишь задать три основные корзины и распределять каждую операцию по ним. Удобно, когда приложение сразу подсвечивает «желания» красным, как только вы выбиваетесь за план, а накопления показываются отдельным прогресс-баром. Визуально это напоминает три термометра: столбик «Нужды» поднимается, но не должен перевалить за среднюю отметку, «Желания» растут, но ограничены, а «Будущее» должно стабильно заполняться, даже если по чуть-чуть. Такой подход снимает часть эмоциональной нагрузки: решение «можно/нельзя» принимает заранее настроенный алгоритм, а не ваше настроение в пятницу.

Сравнение 50/30/20 с другими подходами к бюджету

Метод 50/30/20 часто сравнивают с нулевым бюджетом и с конвертной системой. В нулевом бюджете каждый рубль заранее получает задачу, и в конце месяца остаток должен быть ноль: всё либо потрачено, либо отложено по целям. Это очень точно, но требует дисциплины и ежедневного контроля. Конверты (бумажные или цифровые) тоже предполагают жёсткие лимиты по категориям: еда, транспорт, развлечения, дети и т.д. Правило 50/30/20 мягче: оно задаёт рамки по типам приоритетов, а не по каждой мелкой статье. Поэтому оно лучше подходит тем, кто хочет понять, как распределять доход по правилу 50 30 20 без микроменеджмента каждой покупки. Это что-то вроде режимов в спортзале: не персональная программа для спортсмена, а понятная универсальная базовая схема.

Когда 50/30/20 не подходит в «чистом виде»

Важно честно признать: если ваш доход минимален, а аренда и еда уже съедают больше половины, строгое соблюдение пропорций невозможно. В таком случае метод используется как ориентир для движения, а не как закон. Например, вы сейчас тратите 80 % на нужды, 15 % на желания и 5 % на накопления. Задача — сначала поднять «будущее» хотя бы до 10 %, выжимая из желаний всё лишнее, и параллельно искать возможности увеличить доход или снизить арендные расходы. У многих людей этап «искажённого» 50/30/20 длится 6–12 месяцев, и это нормально. Главное — видеть, что со временем доля обязательных трат снижается, а доля накоплений растёт, даже если до идеала ещё далеко.

Кейсы: как люди не сорвались через месяц

Один из типичных сценариев — старт на максимальном энтузиазме и срыв на четвёртой-пятой неделе, когда хочется «награды» за терпение. Важно предусмотреть это заранее. Пример: Антон, 27 лет, айтишник, доход нестабилен, но в среднем около 160 000 ₽. Он жёстко урезал «желания» до 10 %, пытаясь ускоренно накопить на машину. Итог: два месяца он держался, на третий устроил себе «финансовый чит-дей», который растянулся на три недели, накопления были потрачены наполовину. Перезапуск произошёл, когда он вернул «желания» к 30 %, но ввёл для них правило: не тратить всё сразу. Из 30 % он 10 % выделил на спонтанные радости, а 20 % оставлял на планируемые покупки. Психологически это снизило ощущение жесткой экономии, и метод стал устойчивым, без качелей.

Кейс: семья с детьми и «слишком много обязательных расходов»

Семья: двое взрослых, двое детей, суммарный доход 145 000 ₽. По ощущениям, всё уходит на детей, кредиты и еду, «накопить нереально». Разбор показал: 60 % — «нужды» (ипотека, сад, кружки, еда, транспорт), 25 % — «желания» (кафе по выходным, развлекательные центры, покупки онлайн), всего 15 % — остаточные «накопления» в виде случайных переводов на отдельную карту. Они решили отнестись к методу 50/30/20 как к цели на год, а не к мгновенному переключателю. За счёт пересмотра кружков, перехода на часть бесплатных активностей и отказа от ряда спонтанных онлайн-покупок удалось снизить «желания» до 20 %, а «нужды» — до 55 %, оптимизируя ипотеку и связь. Освободившиеся 10 % пошли в подушку, закреплённую как «неприкасаемые накопления». Через 9 месяцев семья впервые за много лет прожила без долгов в конце месяца.

Инструменты: от блокнота до цифровых форматов

Не обязательно усложнять себе жизнь, но какой-то носитель нужен. Кто-то начинает с простого тетрадного листа, кому-то комфортнее собрать всё в Google- или Excel-файле. Любую самодельную схему можно условно назвать своей «таблицей», даже если вы её рисуете от руки. Если вы видите в сети рекламу вроде «таблица личного бюджета 50 30 20 скачать», относитесь к ней как к шаблону, а не к догме: куда важнее адаптировать категории под свою жизнь, чем пользоваться красивым, но чужим файлом. Главное, чтобы в вашей схеме было три чётких блока, понятная вам маркировка и место для пометок: где вы выбились из графика, а где, наоборот, смогли сэкономить или заработать сверх плана.

Как не бросить всё через первые 30 дней

Первый месяц — тестовый. Считайте его тренировочным периодом, целью которого является не идеальное соответствие 50/30/20, а понимание своих реальных привычек. Заранее ешьте «слона по кусочкам»: не пытайтесь урезать расходы сразу везде. Выберите один сектор для работы: или «желания», или «нужды», или усиление «будущего». Введите мини-ритуал еженедельной проверки: 15–20 минут по выходным на просмотр расходов по трём категориям. Если вы забыли отметить траты или сорвались, не превращайте это в драму, просто фиксируйте и корректируйте план на оставшиеся недели. Через 2–3 месяца вы начнёте видеть устойчивые паттерны, а метод перестанет казаться ограничением, превратившись в привычный фоновый режим.

Частые ошибки и как их обойти

Самый популярный промах — подмена желаний нуждами. Новый телефон «по акции», потому что «старый вроде нормально работает, но уже стыдно», или такси «потому что устал» постоянно записываются в обязательные траты. Если сомневаетесь, вопрос один: «Могу ли я прожить без этого покупочного решения хотя бы месяц, не поставив под угрозу здоровье, работу или базовую безопасность?» Если да — это желание. Вторая ошибка — игнорировать долги в блоке «будущее»: многим кажется, что 20 % — это только про приятное накопление на отпуск или машину, но на самом деле приоритете — подушка безопасности и уменьшение дорогих кредитов. И третья ошибка — пытаться копировать чужие пропорции, не учитывая свою реальность: если ваш город дороже, если вы сейчас переезжаете или растите ребёнка в одиночку, идеальные цифры будут к вам приближаться постепенно, а не по щелчку.

Личный бюджет как система, а не разовый эксперимент

Когда вы решаете, как настроить бюджет по методу 50 30 20, полезно воспринимать это как переход на другой режим мышления о деньгах, а не как временный челлендж. Через несколько месяцев вы заметите побочный эффект: начинаете автоматически оценивать новые обязательства (подписки, кредиты, аренду дороже) через призму того, как они впишутся в ваши 50 %. Желания перестают быть импульсом и становятся осознанным выбором внутри лимита 30 %. Будущее обретает осязаемость: можно открыть приложение или блокнот и увидеть реальную сумму, а не абстрактное «как-нибудь потом начну копить». Так метод 50/30/20 из простого правила превращается в личную операционную систему, которая помогает не срываться не потому, что «нельзя», а потому что вы наконец понимаете, зачем вам «можно по-другому».