Периодические подработки, фриланс, проектная занятость, отпуск по уходу за ребёнком, свой маленький бизнес — всё это делает доход «плавающим». В 2025 году это уже норма, а не исключение, но тревога от мысли «сколько денег будет в следующем месяце» никуда сама не исчезает. Планирование семейного бюджета при нестабильном доходе кажется чем‑то нереальным, но именно таким семьям особенно важно считать деньги системно. Дальше — не теория «для учебника», а рабочий пошаговый подход, который опирается на современные цифровые инструменты, актуальные финансовые привычки и реальные ограничения семей с нерегулярным доходом.

—

Шаг 1. Признать, что ваш доход — не средний, а диапазон

Первая ошибка, которую большинство делает автоматически, — попытка «усреднить» доход. Например, взять последние шесть месяцев, вывести среднее и от него плясать. При устойчивой зарплате это ещё работает, но при проектных выплатах или фрилансе такие расчёты искажают картину. В итоге вы планируете жизнь исходя из цифры, которую почти никогда не получаете в реальности. Куда честнее мыслить диапазонами: минимум, «обычно», максимум. Минимум — это самый худший месяц за последний год или консервативная оценка, которую вы уверенно можете обеспечить. Максимум — лучший месяц. Всё, что между ними, — поле для манёвра, а не гарантия. Такой аналитический взгляд снимает иллюзию стабильности и сразу подталкивает к созданию подушки безопасности и резервов, а не к жизни «от лучшего сценария».

—

Шаг 2. Разделить расходы: «жить» и «улучшать жизнь»

Чтобы нормально планировать семейный бюджет, придётся забыть классическое деление на «обязательные» и «необязательные» расходы по ощущению. Важнее задать вопрос: без каких трат семья не сможет физически и психически функционировать хотя бы полгода? Это жильё, базовая еда, коммуналка, интернет, проезд, минимальный набор связи, лекарства и обязательные платежи по кредитам. Всё остальное — улучшения качества жизни: кафе, подписки, часть развлечений, новая техника, курсы, отпуск. При нестабильном доходе план строится от базового уровня выживания семьи: вы считаете сумму «жить» и проверяете, перекрывает ли её ваш минимальный доход. Если нет — нужно либо снижать текущие базовые расходы (переезд, опт по продуктам, отказ от части платных сервисов), либо искать дополнительный источник денег. Только когда минимум закрыт даже в «плохие» месяцы, можно планировать все остальные категории.

—

Шаг 3. Ввести правило: живём по минимальному доходу, а не по среднему

Ключевой принцип для семей с нерегулярной выручкой звучит жёстко: образ жизни нужно выстраивать так, словно вы всегда зарабатываете свой минимальный доход. Всё, что приходит сверх этой суммы, не считается «дополнительной тусовочной премией», а автоматически распределяется по целям: финансовая подушка, закрытие долгов, крупные покупки, образование, отпуск и инвестиции. Такой подход психологически непривычен: мозг моментально тянется тратить повышенный доход на улучшение стандарта жизни прямо сейчас. Но если поддаться этому, то любой провальный месяц даст сильный откат, а спустя год вы обнаружите, что высокие месяцы ничего фундаментально не изменили. Системное следование этому правилу превращает «нестабильный» доход в управляемый: вы перестаёте реагировать на каждое колебание, а работаете с заранее заданной планкой, зная, что всё сверх неё укрепляет, а не раскачивает бюджет.

—

Шаг 4. Настроить цифровой «центр управления» деньгами

С 2025 года планировать деньги только в блокноте — всё равно что вести дела компании без электронной почты. Современные банки, финтех‑сервисы и бюджетные приложения уже умеют подтягивать транзакции, автоматически размечать расходы по категориям, анализировать подписки и напоминать о регулярных платежах. Смысл в том, чтобы создать единый «дашборд» семьи, где видны доходы и расходы всех взрослых. Для этого достаточно выбрать удобное приложение и подключить к нему карты и счета. Хороший вариант — приложение для планирования семейного бюджета с нестабильным доходом, где можно задавать разные сценарии: «плохой месяц», «обычный месяц», «урожайный месяц» и смотреть, как будет выглядеть кэш‑флоу семьи. Важно не просто установить программу, а выработать привычку раз в неделю смотреть отчёт, комментировать крупные покупки и вместе обсуждать, что можно перенести, от чего отказаться, а во что, наоборот, стоит вложиться.

—

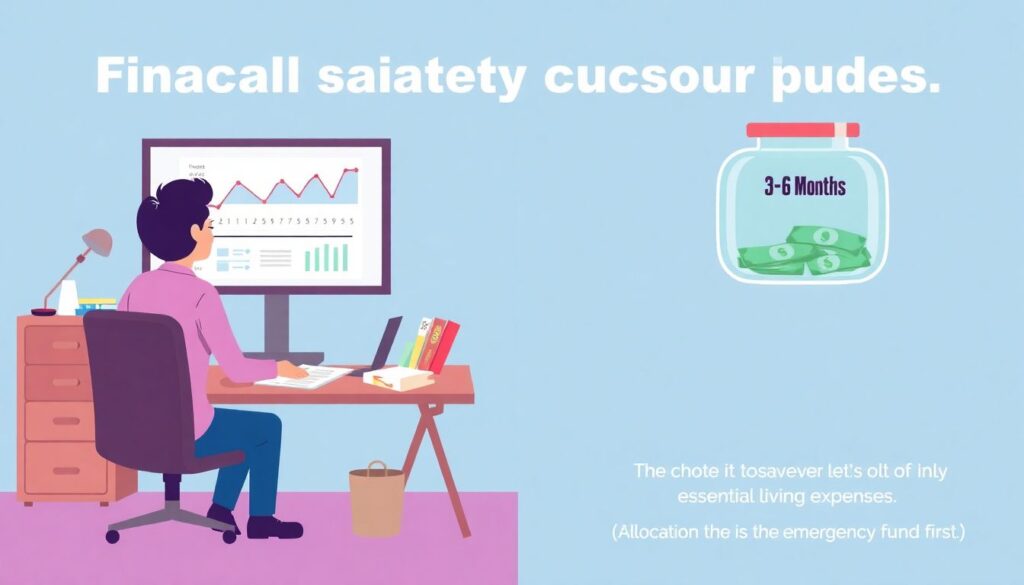

Шаг 5. Сделать резервный фонд не мечтой, а обязательным платёжом

Финансовая подушка при нестабильном доходе — не опция, а условие выживания. Нужен такой резерв, который покрывает не «красивый» уровень жизни, а базовый пакет «жить» минимум на 3–6 месяцев. Ошибка новичков — пытаться копить остатки: «если что‑то останется, отложим». При плавающем доходе так почти ничего не откладывается, потому что «жирные» месяцы съедаются повышенным потреблением. Рабочая стратегия — считать пополнение резерва таким же обязательным платежом, как аренда или ипотека. От любого поступления денег вы сразу откладываете заранее определённый процент до тех пор, пока подушка не достигнет целевого объёма. В «плохие» месяцы этот процент можно временно уменьшать, но не обнулять. Психологический трюк в том, что, воспринимая резерв не как «лишние деньги», а как защиту семьи от стресса, проще не трогать эти накопления без крайней необходимости, оставляя их на реальные форс‑мажоры.

—

Шаг 6. Планировать год, а не только месяц

Семьям с плавающими доходами недостаточно помесячного планирования: картинка искажается, а решения принимаются на эмоциях. Важнее смотреть год вперёд: когда обычно бывают «урожайные» месяцы, когда падают большие счета (страховка, налоги, крупные покупки, ремонт), когда предстоят события — отпуск, праздники, обучение детей. Соберите в одном месте все ожидаемые годовые расходы и прикиньте, в какие месяцы удобнее всего под них откладывать. Это особенно актуально, если у вас сезонный бизнес или проекты: вместо того, чтобы тратить максимум в пиковые месяцы, вы заранее раскладываете деньги по конвертам‑целям. Для цифрового удобства можно завести отдельные накопительные счета с названиями целей и сразу же расписать автоматические переводы. Тогда даже при доходе, который «скачет», крупные траты перестают быть сюрпризом и перестают ломать бюджет внезапным ударом по карте.

—

Шаг 7. Совместное управление деньгами внутри семьи

Даже самый продуманный план разваливается, если один партнёр делает бюджет, а другой о нём примерно догадывается. При нестабильном доходе это особенно опасно: один живёт в режиме «стиснуть зубы, копим резерв», второй — в режиме «о, сейчас вроде нормально, можно позволить себе лишнее». Нужны регулярные «финансовые созвоны» внутри семьи — хотя бы раз в две недели. На них вы обсуждаете, какие были доходы, что удалось отложить, какие непредвиденные траты всплыли, что можно скорректировать в следующем месяце. Это не разбор полётов и не повод искать виноватого, а рабочее совещание, похожее на короткий митинг в бизнесе. Такой подход сильно снижает уровень взаимных претензий и тревоги: у каждого члена семьи появляется ощущение причастности и контроля, а решения о крупных покупках принимаются осознанно, а не «по вдохновению» одного человека, который потом боится показать выписку по карте.

—

Шаг 8. Типичные ошибки при нестабильном доходе и как их избегать

Первая распространённая ошибка — жить по лучшему сценарию: планировать расходы исходя из «нормального» или даже самого удачного месяца. Вторая — игнорировать мелкие регулярные подписки: в 2025 году цифровые сервисы съедают заметную часть бюджета незаметно, особенно если оплачиваются с разных карт и аккаунтов. Третья — использовать кредиты как «подушку безопасности», постоянно докручивая лимит кредитки. Четвёртая — не фиксировать расходы, надеясь на память и здравый смысл. Чтобы регулярно не наступать на эти грабли, заведите правило: любой новый регулярный платеж пересматривается через два‑три месяца с вопросом «реально ли это улучшает нашу жизнь?», а крупные покупки сопоставляются с планом на год. Если возникает ощущение, что вы уже сами не справляетесь с анализом, возможно, стоит рассмотреть семейный бюджет при нестабильном доходе консультация у специалиста, который посмотрит на вашу ситуацию со стороны и поможет отстроить конкретную систему под ваш ритм жизни.

—

Шаг 9. Когда стоит привлечь профессионалов и обучение

Если доходы скачут, есть кредиты, а в голове каша из советов и страхов, имеет смысл рассмотреть услуги финансового планирования для семей с нестабильным доходом, чтобы выстроить схему с учётом всех юридических и налоговых нюансов. В 2025 году это уже не роскошь — многие работают онлайн, точечно и по фиксированному тарифу. Финансовый консультант по планированию семейного бюджета может помочь вам не только составить таблицы, но и перенастроить договоры, страховки, систему счетов и накоплений так, чтобы деньги перестали утекать сквозь пальцы. Если хотите разобраться сами, можно пройти как вести семейный бюджет при нерегулярном доходе онлайн курс: там обычно дают готовые шаблоны, проверенные техники учёта и разбор типичных ошибок именно нестабильных доходов. Главное — не искать волшебную кнопку, а относиться к этому как к навыку, который требует времени, практики и периодической корректировки по мере роста дохода и изменения целей семьи.

—

Шаг 10. Встроить планирование в повседневную жизнь, а не ждать «идеального месяца»

Самая вредная установка — «вот стабилизируется доход, тогда и начнём нормально планировать». При современной экономике и рынке труда «стабильно» может не наступить годами, а время всё равно идёт: дети растут, техника стареет, здоровье не молодеет. Планирование семейного бюджета при нестабильном доходе — это не разовое упражнение, а часть повседневной рутины, как уборка или готовка. Первым шагом может стать просто подключение к банку приложения, которое показывает все расходы семьи в одном месте, а затем постепенное введение своих категорий и лимитов. Дальше — создание минимального резерва, пусть даже сначала это будет сумма всего в одну зарплату. Затем — обсуждение денег раз в две недели и корректировка годового плана хотя бы раз в квартал. В 2025 году у вас есть огромный плюс: технологии и сервисы уже позволяют автоматизировать рутину, оставив вам главное — принимать вдумчивые решения о том, чего вы хотите от жизни и на что реально готовы тратить совместные ресурсы.